Банки РФ против экономики России

http://euromaidanpress.com/

http://euromaidanpress.com/

Полемические вопросы

Открытое письмо экономистам России

http://euromaidanpress.com/

В феврале 2020 года отмечено очередное снижение ключевой ставки до 6% Центральным Банком России. Снижение уровня ключевой ставки связывают с наличием позитивных тенденций в экономике страны, улучшением условий жизни для населения. Ключевая ставка является основным инструментом денежно-кредитной политики страны Центрального Банка.

Главный банк страны кредитует коммерческие банки, поддерживает их возможности и осуществляет надзор за их деятельностью. Монопольно осуществляет эмиссию денежных средств, является регулятором денежного обращения и валютного курса, устанавливает правила бухгалтерского учета и отчетности для банковской системы, осуществляет функции финансового агента правительства и хранения официального золотовалютного резерва, при этом получение прибыли не является целью ЦБ. Также Банк не отвечает по обязательствам государства, т.е. имеет запрет на кредитование дефицита государственного бюджета.

Не раз отмечалось привилегированное положение ЦБ России по отношению к аналогичным структурам в других государствах, где ни одна страна мира не позволяет своему главному банку выполнять одновременно надзорные функции и участвовать в капитале коммерческих банков, выдавать кредиты, регулировать финансовый рынок и рынок страховых услуг.

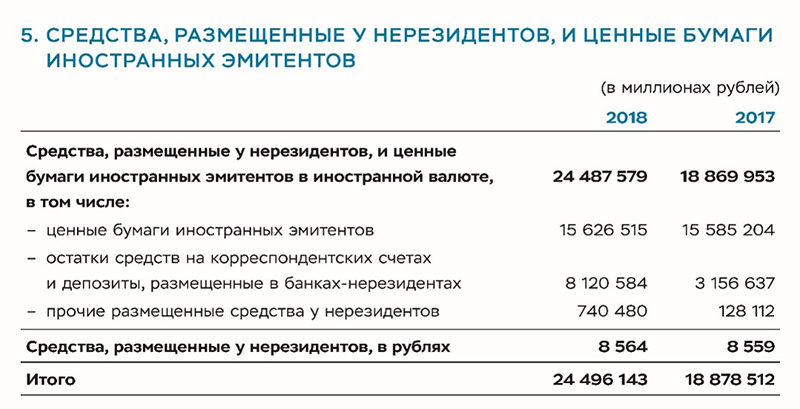

Являясь кредитором для кредитных организаций страны, организовывая их систему рефинансирования, ЦБ через коммерческие банки должен обеспечивать финансирование реального сектора экономики. Однако, согласно данным финансовой отчетности, доля активов Годового баланса «Кредиты и депозиты», направленных на формирование внутренних источников кредитного финансирования, составляет за 2017 – 11%, 2018 –9%. При этом, вливания в экономику других стран существенны. Доля «Средств, размещенных у нерезидентов, и ценных бумаг иностранных эмитентов» в активах ЦБ составляет за 2017г. – 61% или 18,8 трлн руб., за 2018г. – 62% или 24,5 трлн руб. (см. Таблицу 1).

Таблица 1

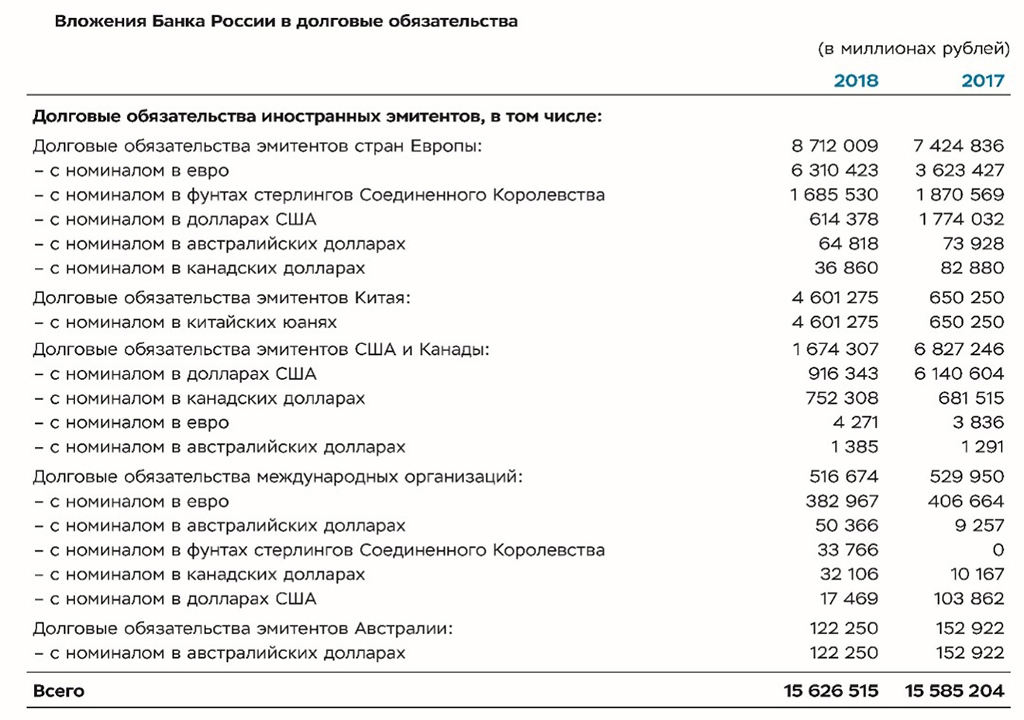

Данные средства находятся в зарубежных банках под характерно невысокий процент доходности (% годовых), см. Таблицу 2:

долл. США – 0,94; евро – (0,28); фунт стерлингов – 0,45; канадский доллар –1,77; австралийский доллар – 2,05; юань – 5,10.

Таблица 2

Общий размер процентных доходов по ценным бумагам, кредитам и депозитам за 2018г. составил 265 млрд руб.

При отсутствии высоких процентных доходов расходная часть банка России должна быть существенно сокращена. Так рост доходов за 2018 год составил 28,2%, а расходы увеличились на 160,2%. Рост расходов в основном связан с отчислением резервов на санацию проблемных банков (увеличение провизий по кредитам, депозитам в банках-резидентах).

ЦБ РФ – огромная структура, весьма закрытая для простых граждан, включающая 375 подразделений со штатной численностью 47 910 чел. за 2018 г. Размер расходов на содержание служащих банка составил 114 млрд руб. или 32% от процентных доходов, полученных за 2018г.

Таблица 3

Сравнительная таблица показателей численности сотрудников, расходов на содержание служащих и обслуживаемых активов центробанков ряда стран за 2018г.

| Страна | Наименование Центрального банка | Активы, млн долл. США | Общее число сотрудников, чел. | Расходы на содержание служащих, долл. США | Среднемесячное содержание одного служащего, долл. США |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| USA | Federal Reserve | 4 057 880 | 19 506 | 2 214 583 544 | 9 461 |

| UK | Bank of England | 782 058 | 4 368 | 519 331 617 | 9 907 |

| Germany | Deutsche Bundesbank | 2 114 733 | 11 604 | 849 000 000 | 6 608 |

| Japan | Bank of Japan | 5 048 254 | 4 636 | 127 693 984 | 2 295 |

| France | Banque de France | 1 284 129 | 10 257 | 1 007 938 650 | 8 189 |

| Russia | Банк России | 566 699 | 47 910 | 1 647 675 420 | 2 866 |

Для заботы и процветания сотрудников с особым статусом «Служащие банка России» в собственности ЦБ имеются 13 санаторно-курортных объекта, включая оздоровительные объединения, пансионаты, базы отдыха, санатории-профилактории; собственный комбинат общественного питания; многопрофильный медицинский центр и др. обслуживающие хозяйства.

Центробанк с особой тщательностью исполняет сметы капитальных вложений в размере не менее 29 млрд руб., направленных на развитие деятельности и материально-техническое обеспечение. Однако, некоторые вложения, проходившие по Годовому плану закупок в 2019 году попадают под критику общественного мнения, например: приобретение сковороды за 1,8 млн руб., 300 внутридермальных имплантов марки Juvederm для контурной пластики лица и губ за 2,2 млн руб., гидромассажная ванна Thermo-Spa-Concerto за 4,7 млн руб., водные качели за 1,2 млн руб. и др.. Некоторые позиции закупок 2020 г. тоже вызывают сомнения в их целесообразности и стоимости, но это уже остается на совести ответственных лиц.

Убытки от деятельности Банка России за 2017г. составили 435 млрд руб., за 2018 г. – 434,6 млрд руб., за 2019г. ожидается также отрицательный финансовый результат. Это соотносимо с бюджетом РФ на здравоохранение – 656 млрд руб. (2019), образование – 827 млрд руб., это больше, чем расходы на материнский капитал – 302,2 млрд руб. (2018), в 5 раз превышает сумму, которая будет выделена на бесплатные школьные завтраки – 89 млрд руб. (2020), на обсуждение внедрения которых уходит по несколько лет.

Так как прибыльность не является основной задачей, то в планах ЦБ не получать прибыль планируется еще три года. Это видно по отсутствию отчислений из прибыли в утвержденном Государственном бюджете РФ на 2020-2022г.

Долгосрочный отрицательный финансовый результат деятельности ЦБ РФ очень сильно отличается от политики прибыльности мировых ЦБ (см. Таблицу 4).

Таблица 4

BANKS’ NET PROFIT BEFORE TAXATION AND DIVIDENDS, 2018

(Прибыль банков до налогообложения и выплаты дивидендов, 2018)

| Federal Reserve (США) | $ 63 млрд = ~€56 млрд (по средней ставке на 2018 1$ = 0,89 €) |

| La Banque de France (Банк Франции) | € 7 млрд |

| Bundesbank (Банк Германии) | € 2.5 млрд |

| Bank of England (Банк Англии) | £126 млн = ~€ 150 млн (по средней ставке на 2018 1€ = 0,84 £) |

| Bank of Israel (Банк Израиля) | NIS 5.3 млрд = ~€1,4 млрд (по средней ставке на 2018 1€ = 3,69 NIS) |

Необходимо пересмотреть действующую политику Банка России – необдуманную борьбу с инфляцией, изменить курс на снижение стоимости кредитного ресурса и обеспечение возвратности кредитов от предприятий и населения.

Мировой опыт понятия ключевой ставки и ставки рефинансирования не разделяют и употребляется один термин — ключевая (базовая) ставка (key rate). В странах со стабильной экономикой key rate очень мала или равна нулю.

В России на протяжении пяти лет процентная политика остается неизменной – ставки по кредитам остаются высокими и убийственными для экономики и простого потребителя.

| Процентная ставка по кредитам | = | стоимость ресурса (депозита, из расчета ключевой ставки) | + | риск (резерв банка) | + | расходы | + | маржа (прибыль) |

Банки не кредитуют реальный сектор экономики дешево, так как у них дорогие депозиты и межбанковские займы. Нет уверенности, что снижение ставки ЦБ на пару базисных пунктов заставит банковский сектор снизить реальную ставку по кредитам, приумножив свою маржу.

Прибыль банковского сектора России за 2018г. с учетом банков, проходящих процедуру оздоровления, составила 1,9 трлн руб., за 2019г. – 2,04 трлн руб. или 31,3 млрд долл. США (См. Таблицу 5).

Таблица 5

Отдельные показатели1 деятельности кредитных организаций России по состоянию на 01.01.2020 млн руб.

| Наименование показателей | Значения |

|---|---|

| 1 | 2 |

| Активы | |

| Активы (пассивы) | 96 581 148 |

| Кредиты нефинансовым организациям | 33 776 586 |

| Кредиты финансовым организациям-резидентам (кроме кредитных организаций) | 5 227 106 |

| Кредиты физическим лицам | 17 650 729 |

| Капитал и финансовый результат | |

| Капитал (собственные средства) | 10 981 133 |

| Достаточность капитала Н1.0,% | 12,3 |

| Резервы на возможные потери с учетом корректировки | 7 416 635 |

| Резервы на возможные потери без учета корректировки | 8 139 560 |

| Прибыль текущего года | 2 036 844 |

| Рентабельность активов, % | 2,2 |

| Рентабельность капитала,% | 19,7 |

| Обязательства | |

| Вклады физических лиц | 30 549 014 |

| Депозиты и средства на счетах нефинансовых и финансовых организаций (кроме кредитных организаций) | 28 146 440 |

| Кредиты, полученные от Банка России | 2 451 370 |

1- https://www.cbr.ru/statistics/pdko/pdko_sub/

Высокая доходность банковского сектора обусловлена процентным доходом от кредитования реального сектора экономики, физических лиц, а также комиссионным доходом по банковским операциям. Вторым по значимости прибыльности являются процентные доходы от работы на рынке ценных бумаг и валютных операций.

При этом, ставки по кредитам для физических лиц выше (учитывая риск невозврата и отсутствие залога).

Средневзвешенные процентные ставки по кредитам, представленными кредитными организациями физическим лицам в рублях по Российской Федерации по состоянию на ноябрь 2019:

до 30 дней – 12,38 %; от 31 до 90 – 13,19%; от 91 до 180 дней – 17,27%; от 181 дня до 1 года – 15,06%; от 1 года до 3-х лет – 14,34%; свыше 3-х лет –12,07%.

Средневзвешенные процентные ставки по кредитам, представленными кредитными организациями физическим лицам в долларах США по Российской Федерации по состоянию на ноябрь 2019:

от 181 дня до года – 6,72%; свыше 1-года – 8,90%.

Средневзвешенные процентные ставки по кредитам, представленными кредитными организациями нефинансовым организациям в рублях Российской Федерации по состоянию на ноябрь 2019:

до 30 дней – 6,94 %; от 31 до 90 – 8,33%; от 91 до 180 дней – 9,10%; от 181 дня до 1 года – 8,33%; от 1 года до 3-х лет -9,15%; свыше 3-х лет –8,47%.

Средневзвешенные процентные ставки по кредитам, представленными кредитными организациями нефинансовым организациям в долларах США по Российской Федерации по состоянию на ноябрь 2019:

до 30 дней – 3,09%; от 31 до 90 – 3,34%; от 91 до 180 дней – 4,49%; от 181 дня до года – 4,36%; свыше 1-года до 3-х лет – 3,95%; свыше 3-лет –6,38%.

Справочно: уровень процентных ставок по кредиту в разных странах-

США – 0,8%-1,5%, Германия – 0,7%-1,4%, Израиль – 3,17%-3,23%, Франция – 1,30%-1,48%, Великобритания – 1,45%-2,61%.

Согласно официальной информации, только в течение 2018 и 2019гг. Банк России несколько раз принимал решение о повышении надбавок к коэффициентам риска по необеспеченным потребительским кредитам. Данная необходимость повышения надбавок обусловлена ростом задолженности по таким кредитам темпами, опережающими рост доходов населения.

Стоимость риска – это отчисления банка в резервный фонд на покрытие невозвратов.

По состоянию на 01.01.2020г. по юридическим лицам размер просроченной задолженности (без учета штрафов и пеней) составляет 2,4 трлн руб. или 7% от общего размера выданных кредитов; по физическим лицам – 730 млрд руб. или 4% от общего размера выданных кредитов.

В странах ЕС, например, Германии и Франции, размер просроченной задолженности составляет не более 1%.

ЦБ РФ обязан создать такие условия, при которых кредитные организации должны быть заинтересованы в кредитовании реального сектора экономики и повышения общего благосостояния населения страны. Это так? Однако, по моему мнению, за всё существование Центробанка эта цель так и не была достигнута. Можно говорить о том, что результатом деятельности стало значительное повышенное материальное обеспечение сотрудников ЦБ и всей финансовой системы России. Реальный сектор страны ЦБ проигнорирован. Более того, ему нанесен существенный урон. Разве я не прав? Опровергните мои выводы.

А теперь, что касается российских крупнейших коммерческих банков – «Сбербанка» (50% + 1 голосующая акция которого принадлежит ЦБ, в настоящее время идет покупка этих акций правительством РФ ) и ВТБ (60,9% с участием государства). 15%, под которые выделяет средства заемщикам «Сбербанк» – это ресурс для развития экономики? Это удар по ней тяжёлым вооружением! И не только по экономике, но и по экологии. Заемщик-инвестор, чтобы получить хоть какую-то прибыль, рассчитаться с долгами, идет на любые экологические нарушения производственно-хозяйственных нормативов. Он думает не о защите природы, а о том, чтобы его бизнес просто выжил в этой агрессивной экономической среде. При этом господин Греф ходит в правительство и отчитывается о больших взносах в бюджет. Вот только не банковский сектор должен обеспечивать эти взносы, а предприниматель, бизнес! Во всех странах банки способствуют развитию национальной экономики. Банкиры не докладывают о взносах в бюджет страны. Это делает бизнес! Но почему-то в России это не так. Или вы полагаете иначе? Готов ознакомиться с вашими аргументами.

Создается впечатление, что руководство «Сбербанка» больше думает не об интересах страны, а печется о своем кармане и своем имидже. В 2019 году глава крупнейшего финансового института Германии Kommerzbank Мартин Цильке заработал 2 966 654 долл. США. Глава Deutsche Bank AG Пауль Ахляйтнер – 858 333 $. Генеральный директор BNP Paribas Жан-Лоран Бонаффэ –3,68 млн $. А Герман Греф, по данным Forbes – 11 млн долларов! Это в несколько раз больше, чем у западных коллег. При том, что доходность иностранных банков и объем активов в десятки, сотни раз больше. Более того, по итогам 2019 года члены правления Сбербанка получили в виде вознаграждения почти 100 млн долл. США. Крупнейший банк России остается первым по размерам выплат топ-менеджерам среди всех госкорпораций страны. Девять человек получили 100 млн долл. – это же нравственное преступление! Вы согласны со мной или вам кажется это приемлемым?

Где вы, думские партии? Повышение минимальной заработной платы до 12 000 руб. в месяц, повышение пенсий на 100 руб. обсуждаете годами, а 100 млн долл. премий проглатываете без диареи! Подключайтесь к дискуссии, предлагайте варианты решения проблемы.

Но от Грефа не отстает и ВТБ. Многие помнят, как несколько лет назад его глава Андрей Костин на форуме «Россия зовет!» заявил, что нет смысла кредитовать малый и средний бизнес, так как для банков это влечет только невозвратные долги. После таких заявлений любой представитель банковской сферы должен быть пинками изгнан из финансового сектора! Общественность молчит и не реагирует. Когда дается кредит под 15%, естественно, какая-то часть становится невозвратной. При этом сам господин Костин зарабатывает 21 млн долл. США в год (данные журнала Forbes, 2017), а в 2014 году начислил себе 37 млн долл. (данные журнала Forbes, 2014). В прошлом году ВТБ увеличил на 38% расходы на выплату вознаграждений членам правления (11 человек). Из отчета финансовой организации следует, что на выплаты для топ-менеджмента было потрачено 2,23 млрд руб., против 1,61 млрд руб. в 2018-м. Я считаю, что управленцы государственных корпораций не имеют права на такие высокие доходы, а вы?

Хочу задать вопрос и Счетной палате, и Правительству РФ: как этот господин может получать столь высокие доходы? Как это может происходить в то время, когда в стране только по официальным данным насчитывается 20 миллионов граждан, живущих за чертой бедности? Когда на лечение детей страна собирает средства смс-сообщениями? В этом году Госдума, наконец, приняла закон о бесплатном качественном и здоровом питании младших школьников. Но государство способно обеспечить бесплатным питанием всех школьников, если прекратить порочную практику и ограничить менеджеров в их зарплатах. Я знаю сотни экспертов, профессионалов, которые за менее скромное вознаграждение – не более 15 000-20 000 долл. в месяц вместо 2 млн долл. могут возглавить этот банк и сделать его более успешным для экономики РФ. Неужели в кадровом департаменте правительства нет таких людей? А вы знаете этих экспертов? Смогли бы порекомендовать профессионалов кадровому департаменту?

Предлагаю создать Общественную комиссию, которая соберет всех единомышленников, общественное объединение, целью которого будет борьба с существующей банковской системой в стране и обогащением отдельных личностей за счет граждан. Руководящим органом общественной комиссии будут назначены профессиональные юристы и экономисты, которые будут обращаться в различные судебные инстанции для исполнения указанной выше цели.

Вклад банковского сектора в развитие экономики страны, а не доклады о собственной доходности должны являться ключевыми показателями деятельности финансовых структур. Поэтому, я полагаю, россияне должны требовать взыскания высоких, ничем не обоснованных и не заслуженных зарплат менеджеров в пользу бюджета государства. И речь идет не только о сотрудниках банковского сектора, но и о других представителях руководства госкорпораций и госкомпаний. Если мы суммируем вознаграждения, выплаченные высшему руководству (членам Советов директоров, Правлений, Наблюдательных советов) ряду крупнейших российских госкомпаний за 2018 год – «Сбербанк», «ВТБ», «Внешэкономбанк», «Газпром», «Роснефть», ГК «Ростех», «Аэрофлот», «РЖД», «Ростелеком», «Интер РАО», «Трансфнеть» и др., то общая выплата будет равна 22 млрд рублей. Среднемесячная заработная плата в целом по РФ за 2018 г. составила 43 000 руб., средний размер начисленных пенсий – 13 360 руб. Таким образом, годовое вознаграждение 80 топ-менеджеров, возглавляющих компании, которыми владеет государство или в которых государство имеет контрольный пакет свыше 50%, является эквивалентом годового дохода 42 000 работающих граждан страны или 137 000 пенсионеров. И это социально ориентированное государство?! Колоссальная разница в доходах! Можно ли, по вашему мнению, оставлять данную ситуацию без внимания, без изменения? Или я не прав?

Во всех государствах мира зарплата управленцев коррелируется с минимальной заработной платой. И только в России топ-менеджер может получать 2 млн долл. в месяц при МРОТ, составляющий меньше 200 долл. Следует возобновить действие закона о раскулачивании и применить его в отношении так называемых топ-менеджеров. Часть денег Центробанк декларирует как невозвратные, а собственные средства, которыми банки кредитуют частный сектор, всегда возвратные с высокой доходной ставкой. По моему мнению, они являются ростовщиками! Чистое ростовщичество! Готов услышать от вас альтернативное мнение.

В настоящее время многие понимают губительность существующей системы финансовых отношений. В то время как настоящие махинаторы этого безобразия открыто и комплиментарно присутствуют в публичном пространстве, экономика России близка к состоянию агонии. Настоящее зло прячется под милым названием «Центробанк», хотя вы можете со мной поспорить.

Но я считаю, что именно с существующей системой необходимо бороться, и бороться не в разрез с законом, а во исполнение закона, несмотря на то, что политическая система государства заранее подстраховала свое детище «Центробанк», обеспечив ему возможность самостоятельно решать свои задачи. Так Статья 8 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» гласит: «Банк России не вправе участвовать в капиталах кредитных организаций, если иное не установлено федеральными законами». Но следом в этой же статье перечислены различные привилегии для обеспечения заботы и процветания сотрудников с особым статусом «Служащие банка России», о чем уже упоминалось в данной статье.

Именно Банк России, являясь мегарегулятором финансового рынка страны, подчинивший себе банковскую систему, должен нести полную ответственность за развал экономики и обеднение населения страны. Возможно, вы сочтете мои выводы резкими, но я предлагаю полемизировать. Давайте сделаем это темой для национальной дискуссии.

Вопрос к депутатам Госдумы и руководству Центробанка. Ситуация с коронавирусом снизила экономический рост. Будут ли предложены какие-то инструменты снижения процентной ставки для тех, кто взял кредиты – отсрочка платежей, иные льготы? Экстренные ситуации требуют экстренных мер и поддержки экономики. Готовы ли у вас решения на этот случай?

Дайте свою оценку…

Александр ПОТЕМКИН,

Писатель, профессор МГУ, доктор экономических наук

(сооснователь глобального экологического «Гамбургского клуба»,

г. Гамбург, Германия).

Для “RA NY”